![Il est fréquent de se poser la question avant de louer un logement : quel type de location proposer ? La location meublée ou vide (non meublée) ? Deux formules qui ont chacune leur statut fiscal, leurs avantages et leurs inconvénients. Un choix lié également à vos attentes ainsi qu’aux conditions du marché. Voici un […]](https://blog.cpgp.paris/wp-content/uploads/location-meublee-1080x600-1.png "Location meublée ou vide : quel est le meilleur choix ?")

Il est fréquent de se poser la question avant de louer un logement : quel type de location proposer ? La location meublée ou vide (non meublée) ? Deux formules qui ont chacune leur statut fiscal, leurs avantages et leurs inconvénients. Un choix lié également à vos attentes ainsi qu’aux conditions du marché. Voici un comparatif de ces deux statuts.

Ces dernières années ont été marquées par un intérêt croissant des Français tant pour l’immobilier locatif que pour l’accession à la propriété, facilité notamment jusqu’alors par l’accès au crédit et la baisse des taux d’intérêt. Dès lors, les stratégies d’investissements dans le but d’obtenir la meilleure rentabilité locative se sont démocratisées et le débat sur le statut « location vide » (dont le rendement moyen brut atteint 4 à 6 %), ou « location meublée » (dont le rendement moyen brut atteint 6 à 8 %) est toujours d’actualité, souvent à la faveur de la « location meublée ». Étant entendu que les moyennes nationales de rendement ne sont pas celles des franciliens qui sont moins élevés.

Ces statuts sont particulièrement marqués par des traitements fiscaux distincts qu’il convient de rappeler :

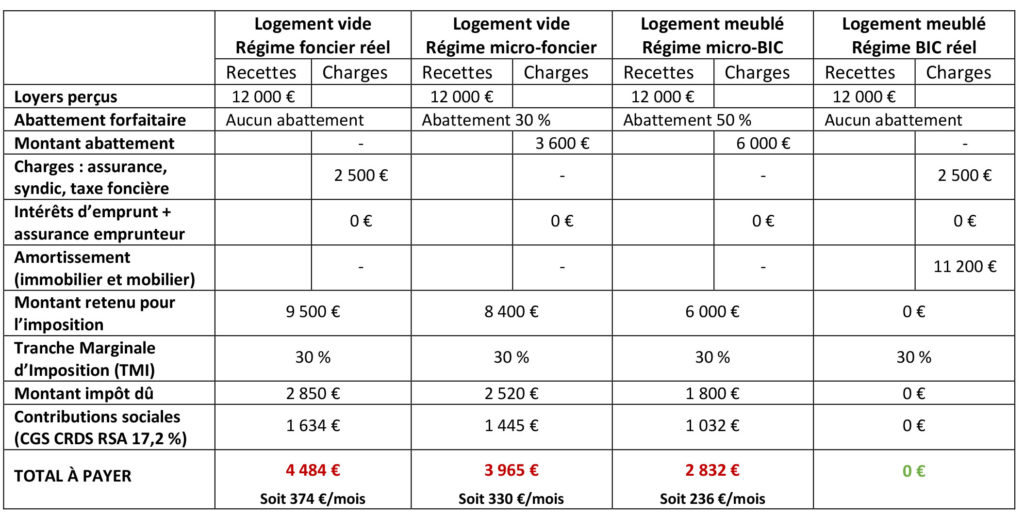

Location vide : abattement de 30 % ou déduction de certaines dépenses

Les revenus sont imposés au titre des revenus fonciers. Deux régimes possibles :

- le régime simplifié du micro-foncier : applicable si vos revenus bruts sont inférieurs à 15.000 €/an, vous bénéficiez alors d’un abattement de 30% (représentatif des charges) qui aboutit à n’imposer que 70% des recettes. Ce choix vous engage pour une durée de 3 ans, attention si des travaux sont prévus car vous ne pourrez alors les déduire. Il est toutefois possible d’opter pour le régime réel d’imposition des revenus fonciers.

- le régime réel : à l’inverse, ce régime permet de déduire des recettes locatives : les dépenses telles que les travaux d’améliorations, de réparations et d’entretien, les charges de copropriété, les intérêts d’emprunts ou encore la taxe foncière.

Si vous dégagez un bénéfice foncier, celui-ci sera soumis à votre imposition sur le revenu ainsi qu’aux prélèvements sociaux de 17,2 %. En cas de déficit foncier et uniquement au régime réel (micro-foncier : aucun déficit ne peut être constaté), ce dernier est imputable sur votre revenu global dans la limite de 10.700 €/an. En cas d’excédent, il pourra être imputé sur vos ros revenus futurs à condition qu’ils soient positifs !

Attention ! Lors d’un report du déficit sur votre revenu global, vous devrez maintenir la location de votre bien pendant les 3 années qui suivent, ce qui veut dire : ne pas vendre pendant cette période, sous peine de devoir rembourser le gain d’impôt alors réalisé.

Location meublée : abattement de 50 % ou déduction réelle des dépenses

Civile sur le plan juridique, l’activité de loueur en meublé est fiscalement commerciale et vous percevez alors des revenus relevant de la catégorie des BIC (bénéfices industriels et commerciaux). En tant que bailleur, vous avez le statut de LMNP (loueur en meublé non professionnel) si vos recettes locatives ne dépassent pas 23.000 € / an, ni 50 % de vos revenus globaux sur l’ensemble du foyer fiscal. ( CF article de Mme Hélène BOUVIGNIES consultante juridique et fiscal Fiscalité de la location meublée : Points de vigilance )

Là encore deux régimes possibles :

- le régime du micro-BIC : applicable si les loyers perçus sont inférieurs à 72.600 €/an, vous bénéficiez alors d’un abattement de 50% (représentatif des charges) qui aboutit à n’imposer que 50% des recettes (abattement de 71 % en meublée de tourisme). Attention à nouveau si des travaux sont prévus car vous ne pourrez alors les déduire. Il est toutefois possible d’opter pour le régime réel d’imposition des BIC.

- le régime réel : ce régime permet de déduire toutes vos charges (travaux, intérêts d’emprunt, frais de comptabilité, frais d’assurance et de gestion, frais de notaire liés à l’acquisition, honoraires d’agence…) mais surtout au-delà de ces charges déductibles, il permet de déduire l’amortissement du matériel et des locaux ainsi que des travaux (construction ou amélioration). Il va s’agir d’une charge comptable (non décaissée) qui va venir réduire voire anéantir votre bénéfice imposable pendant plusieurs années.

Cette pratique de l’amortissement peut s’avérer complexe, en conséquence il est fortement conseillé de se faire assister d’un expert-comptable ou professionnel compétent.

Exemple d’un bien immobilier d’une valeur de 300.000 € pourvu d’éléments mobiliers d’une valeur de 7.000 €, pour un cadre célibataire

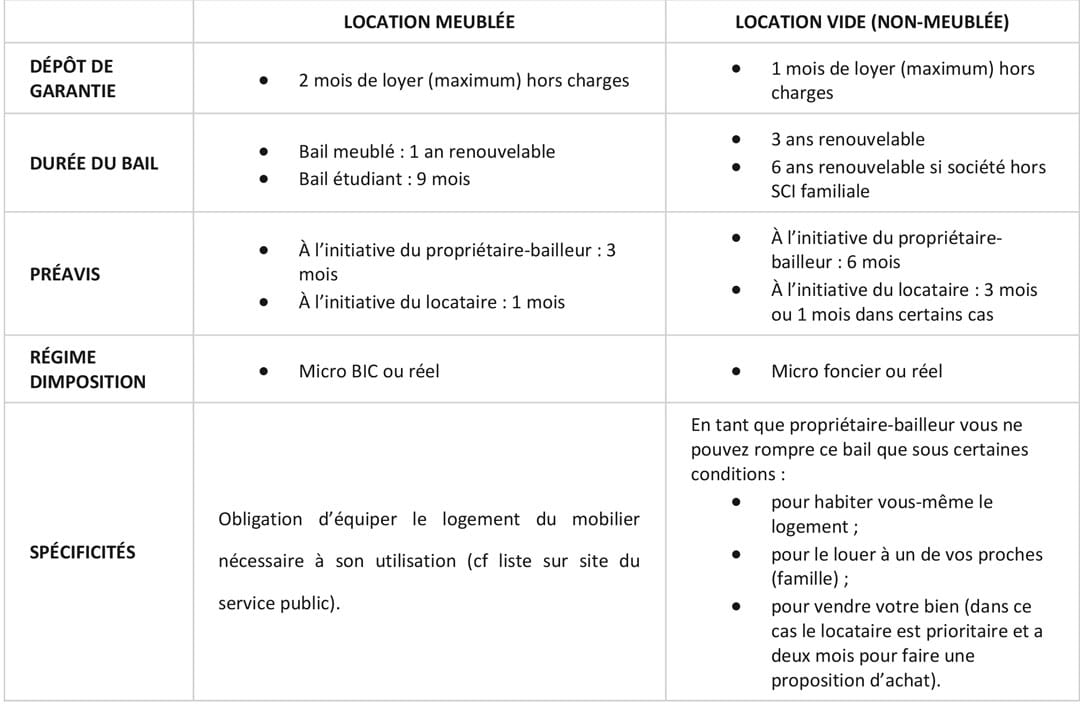

Durée des locations vides

Les locations non meublées sont réglementées par la loi du 6 juillet 1989, quand le logement constitue la résidence principale du locataire. La durée du bail est de 3 ans. Au bout de 3 ans, celui-ci se renouvelle automatiquement par tacite reconduction pour la même durée.

Attention, si vous possédez le logement par l’intermédiaire d’une société (une personne morale) autre qu’une SCI familiale (entre parents/alliés jusqu’au 4ème degré), le bail est de six ans et non de trois ans, et se renouvelle alors pour la même période.

Lorsque le logement ne constitue pas la résidence principale du locataire, la durée n’est pas réglementée.

Durée des locations meublées

Le contrat de location pour un logement meublé constituant la résidence principale du locataire est obligatoirement conclu pour une durée d’1 année, renouvelable ensuite par tacite reconduction par périodes de 1 an, et ainsi de suite, d’année en année.

Si le locataire est étudiant la durée du bail sera de 9 mois non-renouvelable. Et enfin si le locataire est en situation de mobilité (formation, stage, études supérieures, mission temporaire…) le bail peut être d’une durée allant de 1 à 10 mois.

En dehors de la résidence principale, la durée des contrats meublés est libre : résidence secondaire, pied-à-terre, logement de fonction : aucune durée n’est imposée.

L’assistance d’un professionnel semble opportune afin de déterminer au mieux le délai de préavis et autres conditions dans ce type de contrat de location, et il conviendra également de se réserver la preuve que le locataire est bien propriétaire/locataire de sa résidence principale en parallèle, et ce dans le but d’éviter qu’il puisse se prévaloir d’une durée légale du bail (art. 25-7 de la loi du 6 juillet 1989) et exiger alors un contrat d’1 année renouvelable par tacite reconduction !

Montant du dépôt de garantie pour les locations vides

Le montant du dépôt de garantie s’élève à 1 mois de loyer hors charges.

Montant du dépôt de garantie pour les locations meublées

Le montant du dépôt de garantie s’élève à 2 mois de loyer hors charges.

Délai du préavis pour les locations vides

Si la rupture du bail est à l’initiative du locataire, le préavis est de 3 mois ramené à 1 mois dans certains cas (par exemple : logement situé en zone tendue, motif perte d’emploi, mutation professionnelle). Le bailleur quant à lui, s’il souhaite récupérer son bien, il doit s’en justifier : il ne peut donner congé au locataire que pour habiter le logement, y loger un membre de sa famille ou le vendre. Le préavis est alors de 6 mois avant l’échéance du bail.

Délai du préavis pour les locations meublées

Si la rupture du bail est à l’initiative du locataire, celui-ci doit envoyer un préavis d’1 mois à son propriétaire. A l’inverse, pour rompre le bail, le propriétaire bailleur n’a qu’un délai de 3 mois avant l’échéance du bail (contre 6 mois en location vide).

Tableau comparatif

Louer vide ou meublé : quel est le plus rentable ?

A première vue, la location meublée semble plus attractive pour deux raisons :

- un rendement souvent meilleur ;

- une fiscalité plus intéressante.

En revanche, il est important de garder à l’esprit que le coût du logement meublé est souvent, plus fort que pour une location vide. Cela est dû notamment à une rotation de locataire plus importante, ce qui a pour conséquence une éventuelle vacance locative qui vient rogner le rendement à laquelle on peut ajouter la nécessité d’effectuer des travaux de rafraichissement plus réguliers.

Aspect d’importance: tous les logements ne sont pas faits pour ces deux types de location. Les petites surfaces proches d’écoles ou universités répondent parfaitement à la location meublée, alors que les logements de grandes surfaces sont plus souvent recherchés pour de la location vide.

Attention également à la durée des baux dits « de courte durée », dans le cas d’un bail reconduit d’année en année pendant 6 ans ou plus, au même locataire, ce dernier pourrait être requalifié par l’administration fiscale en location nue.

Pour éviter ce risque, il faudra vous appliquer à signer « régulièrement » de nouveaux baux, comprenant pour chacun un nouvel état des lieux faisant état de changements (même mineurs) du mobilier.

Faites votre choix en connaissance de cause, en ne vous laissant pas guider par de simples calculs financiers et fiscaux. Le premier gage d’un bon rendement, c’est d’abord un bon contrat de location et un marché locatif dynamique permettant d’éviter toute vacance entre deux baux.

Pour toutes questions juridiques ou fiscales à ce sujet, prenez contact avec la Chambre des Propriétaires du Grand Paris.

0 commentaires