![L’impôt sur la fortune immobilière (IFI) existe depuis le 1er janvier 2018. Depuis cette date, cet impôt a-t-il connu des changements ? Depuis le 1er janvier 2018, l’impôt sur la fortune est devenu l’impôt sur la fortune immobilière. Le changement étant récent, il n’y pas encore eu de nouveauté pour l’IFI 2019. L’article paru dans […]](https://blog.cpgp.paris/wp-content/uploads/2020/06/impot-fortune-immobiliere-2019-1080x600-1.jpg "L’impôt sur la fortune immobilière 2019")

L’impôt sur la fortune immobilière (IFI) existe depuis le 1er janvier 2018. Depuis cette date, cet impôt a-t-il connu des changements ?

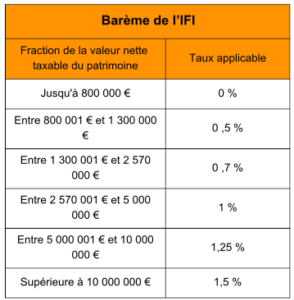

Depuis le 1er janvier 2018, l’impôt sur la fortune est devenu l’impôt sur la fortune immobilière. Le changement étant récent, il n’y pas encore eu de nouveauté pour l’IFI 2019. L’article paru dans la Revue de l’Habitat de février 2018 (n° 635) reste pleinement d’actualité, ainsi que le barème permettant de calculer cet impôt (voir barème ci-dessous).

Pour mémoire, l’IFI est un impôt qui concerne toutes les personnes physiques dont le patrimoine immobilier apprécié au 1er janvier excède le seuil de 1 300 000 €. Les biens immobiliers imposables sont tous les immeubles bâtis quelle que soit leur affectation, et non bâtis (terrains, bois, forêts, etc.) ainsi que les droits réels immobiliers (usufruit, droit d’usage, etc.). Les parts ou actions de sociétés qui appartiennent au contribuable sont également imposables à hauteur de la fraction de leur valeur représentative de biens ou de droits immobiliers.

L’exonération à l’IFI porte sur les biens professionnels. Certains biens ruraux ou forestiers sont susceptibles de bénéficier d’exonération. Ainsi, tous les biens meubles, droits et valeurs ont été exclus de l’IFI.

Voici quelques précisions et rappels suite aux différentes interrogations de nos adhérents depuis un an :

- les règles d’évaluation des biens immobiliers pour évaluer la valeur vénale du bien restent les mêmes ainsi que les décotes applicables dans certain cas (voir Revue de l’Habitat n°647 – avril 2019 – page 38 – Prix/m2 standardisés des appartements anciens par quartier – 4ème trimestre 2018) ;

- pour le passif, les dépôts de garantie ne sont plus déductibles ainsi que l’impôt sur le revenu et les taxes d’habitation ;

- le plafonnement de l’ISF qui existait continue de s’appliquer avec l’IFI. Il a pour but d’éviter que le total formé par l’IFI et l’impôt sur le revenu n’excède 75 % des revenus de l’année précédente. En cas d’excédent, celui-ci vient en diminution de l’IFI à payer ;

- les dépenses de réparation et d’entretien sont admises au passif si elles constituent une dette au 1er janvier 2019. Cette condition s’oppose à la déduction de la dette si elle prend naissance après la date du fait générateur de l’impôt à savoir le 1er janvier. Ainsi, toutes les dépenses de réparation et d’entretien ne sont pas déductibles sauf si elles constituent une dette.

En ce qui concerne les réductions possibles sur l’IFI, seules restent possibles les réductions grâce aux dons effectués au profit de certains organismes, et notamment au profit des fondations reconnues d’utilité publique et non des associations reconnues d’utilité publique sauf celles qui ont pour objet le financement et l’accompagnement de la création et de la reprise d’entreprise.

0 commentaires